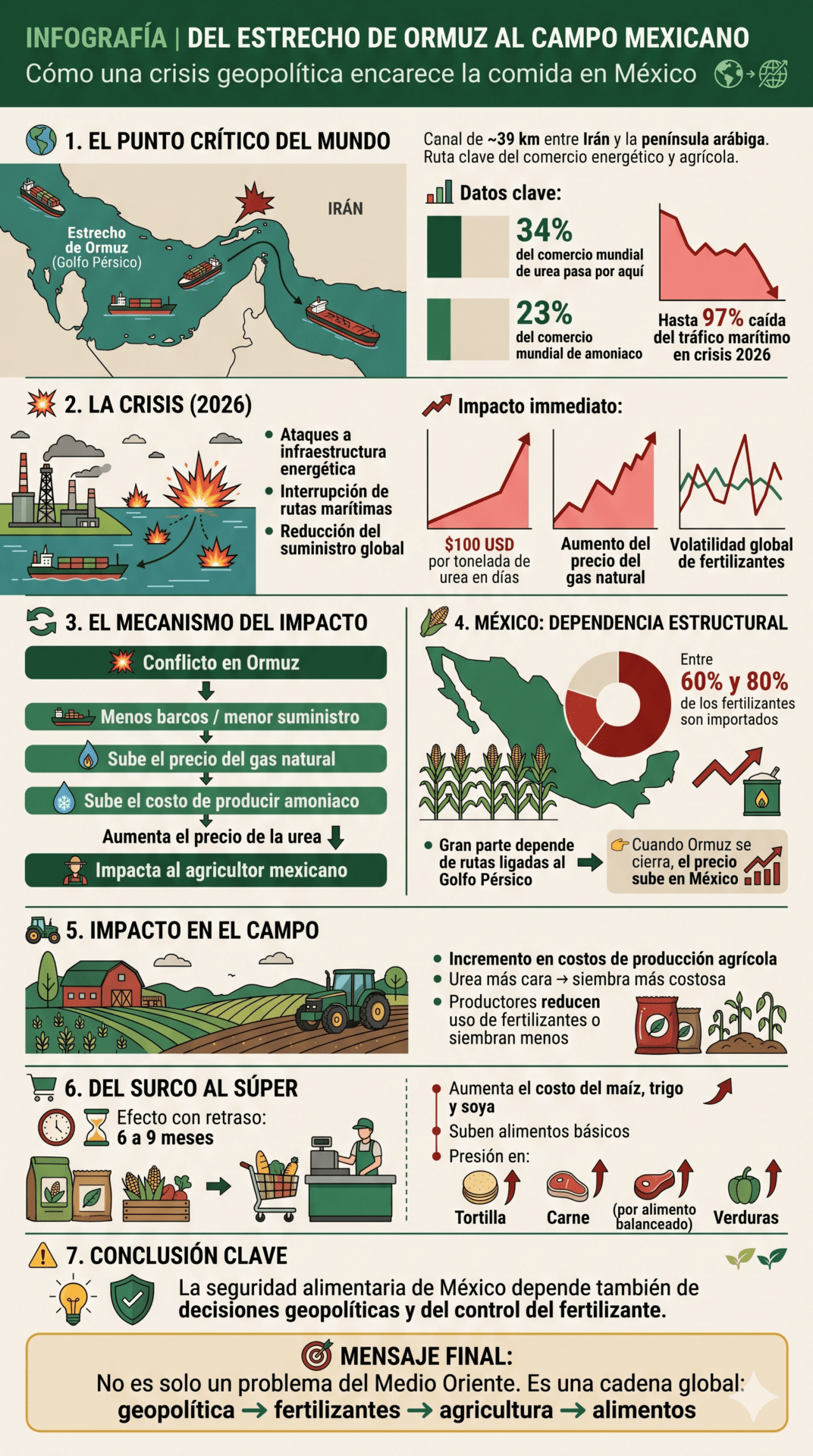

En 2024, México importó 1.7 millones de toneladas de urea y compró fuera más del 70% de los fertilizantes que sostienen su agricultura. En 2026, el cierre del Estrecho de Ormuz disparó 31.5% el valor de esas importaciones en un trimestre y convirtió la dependencia en un problema de seguridad alimentaria. Este reporte sigue la ruta del nitrógeno mexicano: qué papel jugarán GPO, Fermachem y PEMEX, quién busca producirlo en casa y si esa nueva capacidad llegará al campo como soberanía pública o como otro negocio privado al precio internacional.

A finales de febrero de 2026, la escalada militar en la región del Estrecho de Ormuz empezó a paralizar una de las rutas más sensibles del comercio mundial. En pocos días, el tránsito diario de barcos cayó de un promedio de 129 embarcaciones a cifras de un solo dígito: una contracción superior al 95%, según UNCTAD.

Los fertilizantes nitrogenados sintéticos fueron sus primeras víctimas.

A miles de kilómetros, el golpe empezó a sentirse en las tiendas de insumos de Sinaloa. Los productores que preparaban la siembra de maíz y trigo encontraron una urea más cara. El Grupo Consultor de Mercados Agrícolas registró un aumento cercano a 26% durante el primer mes del conflicto.

Para principios de abril, algunos líderes agrícolas del estado hablaban ya de subidas de hasta 77% (GCMA, 2026; Línea Directa, 2026).

No es una coincidencia. Parte importante de la urea que llega al campo mexicano depende de plantas, rutas marítimas y precios energéticos ligados al Golfo Pérsico. Cuando esa región se cierra o se encarece, el costo termina viajando hasta el surco mexicano.

Y lo de Ormuz no es un accidente aislado. Es la tercera gran sacudida del mercado mundial de fertilizantes en apenas cuatro años. Primero fue la pandemia de covid-19 en 2020, después la invasión rusa de Ucrania en 2022, y ahora esto.

Cada vez se confirma lo mismo: México depende de muy pocos proveedores, todos lejanos y todos vulnerables a guerras y bloqueos en los que el país no pinta nada.

Este segundo reporte de Matria expone cuatro piezas del mismo tablero.

El negocio privado de la importación, la planta de GPO en Topolobampo, el modelo público que PEMEX intenta levantar en Escolín y la apuesta privada nacional de Fermachem en Lerdo. A ese mapa se suma MAYU, el proyecto prospectivo de amoniaco azul en Sonora.

El telón de fondo es geopolítico: Ormuz convirtió cada proyecto de fertilizantes en algo más que una inversión. Lo volvió una respuesta a una vulnerabilidad que México ya no puede ignorar.

I. El estrecho que gobierna el precio del maíz

El Estrecho de Ormuz es un corredor de agua de apenas 39 kilómetros de ancho —21 millas náuticas— entre Irán y la Península Arábiga. Por ahí circula, cada mes, una parte importante de los alimentos del mundo; casi nadie lo sabe, pero ese punto del mapa está metido en su plato.

En 2024, alrededor de un tercio del comercio marítimo mundial de fertilizantes —unos 16 millones de toneladas— pasó por el Estrecho de Ormuz, según el análisis de UNCTAD basado en datos de Kpler y Clarksons.

La mayor parte de ese flujo correspondió a urea, seguida por fosfatos como DAP y MAP. Una interrupción en ese corredor encarece energía y también nutrientes agrícolas.

El bloqueo de 2026 no fue sólo un episodio energético. También golpeó al sistema global de fertilizantes. UNCTAD confirmó la relevancia de Ormuz para petróleo, gas natural licuado, químicos y nutrientes agrícolas.

Las secuelas del incremento del precio de los fertilizantes en los agricultores / Imagen: creación de IA elaborada por Gemini IA

Las versiones de mercado sobre daños específicos en Ras Laffan o porcentajes exactos de urea fuera de operación no son del todo claro, pero queda fuera de toda duda que a mediados de marzo del 2026 parte de esta ciudad industrial de Qatar quedó dañada por misiles balísticos iraníes.

El traslado a México tardó unas semanas en aterrizar en las tiendas de insumos. Entre el 20 de febrero y el 27 de marzo, el GCMA registró un aumento cercano al 26% en el precio de la urea y de casi 29% en el promedio de los fertilizantes.

Para mediados de abril, medios especializados y organizaciones agrícolas reportaban ofertas de urea de hasta 1,000 dólares por tonelada.

Eran precios observados por importadores y productores, no una cotización universal. En paralelo, el Brent rebasó los 90 dólares por barril en los primeros días de la disrupción, de acuerdo con UNCTAD, y después registró nuevos movimientos conforme evolucionó la crisis.

El primer golpe no fue más duro por una razón poco visible: los inventarios. Los importadores mexicanos llegaron al bloqueo con bodegas relativamente surtidas y anticiparon compras al primer indicio de conflicto.

Entre enero y febrero de 2026, las importaciones de fertilizantes crecieron 34.2% respecto al mismo periodo del año anterior, hasta 561 mil toneladas. En el primer trimestre completo, el volumen importado fue prácticamente el mismo que en 2025.

Fueron 919 mil contra 932 mil toneladas. El cambio estuvo en el valor. Medido en dólares, aumentó 31.5%, en un contexto de precios internacionales más altos y mayores costos logísticos reportados por el mercado (GCMA, 2026).

El campo mexicano no se quedó sin urea de un día para otro: le llegó más cara, no más escasa.

Para mediados de 2026, el panorama internacional empezó a aflojar. La urea de referencia, que rondó los 715-725 dólares por tonelada en abril, cedió hasta los 402 dólares hacia el 11 de junio. Fue una caída del 26% en un solo mes (Trading Economics, 2026).

Las secuelas del incremento del precio de los fertilizantes en los consumidores / Imagen: creación de IA elaborada por Gemini

En el campo mexicano, el ajuste a la baja todavía no se siente con esa claridad. Productores de Sinaloa y del Bajío reportan costos cercanos a los 65 mil pesos por hectárea de maíz y siguen pidiendo un precio rentable mínimo de 7,200 pesos por tonelada de grano para no perder dinero (El Informador, 2026; Línea Directa, 2026).

El golpe no llegó como desabasto inmediato, sino como exposición estructural. ANACOFER estima que México consume entre 5.5 y 5.6 millones de toneladas de fertilizantes al año, de las cuales más de 60% viene del exterior.

En urea, fuentes empresariales ubican la dependencia por encima de 80%. IFDC y FAO han advertido que los choques prolongados en fertilizantes elevan los riesgos para la producción de alimentos, sobre todo en países importadores con menor margen fiscal.

Entre que el fertilizante se encarece, se aplica al campo y ese costo llega al alimento final puede haber rezagos de varios meses. Estudios regionales de IFPRI para Centroamérica y México ubican ventanas de transmisión de tres a nueve meses, por lo que parte del impacto podría sentirse hacia la segunda mitad de 2026 y 2027.

Del surco al anaquel: lo que ya sienten los consumidores

La relación entre fertilizantes y alimentos no es una intuición a la carta. Está medida. El modelo Aglink-Cosimo de la OCDE y la FAO calcula que, por cada aumento de 1% en el precio internacional de los fertilizantes, los productos agrícolas suben en promedio 0.2% (OECD-FAO, 2023).

Un trabajo más reciente del Banco Interamericano de Desarrollo, sobre 203 países entre 1961 y 2022, confirma el patrón. Los choques de precios de fertilizante están entre los factores que empujan las alzas del maíz y la soya.

Los países emergentes, México incluido, resienten esos golpes con más fuerza que las economías avanzadas (Alviarez et al., 2025).

La transmisión, además, no es inmediata: en estudios del IFPRI para Centroamérica y México el rezago típico va de tres a nueve meses entre el alza del insumo y el reflejo en el precio al consumidor (Hernández, 2024).

En México, el corto plazo ya empezó a contar la historia. La inflación general anual cerró mayo de 2026 en 3.94%. La canasta alimentaria mostró una velocidad muy distinta, con 6.3% anual en zonas rurales y 6.9% en las urbanas (INEGI, 2026a).

Las frutas y hortalizas son las que más empujan el índice. El jitomate llegó a venderse a casi 100 pesos por kilo en algunas plazas y la papa también se encareció con fuerza (INEGI, 2026b; ContraRéplica, 2026).

La fallida invasión de Irán y el posterior bloqueo del estrecho de Ormuz tensionaron el mercado de fertilizantes / Imagen: creación de IA elaborada por Gemini

La industria de alimentos balanceados, que alimenta cerdo, pollo, res y huevo, reporta alzas de 10% en sus costos, presión que ya se traslada a los precios de la carne, el huevo y la leche en el anaquel (El Informador, 2026).

En el campo, los costos de producción del maíz pasaron de unos 45 mil a 55 mil pesos por hectárea. El aumento fue de 22% por la combinación de urea cara, gas y diésel (Pulso MX, 2026; El Informador, 2026).

La tortilla resume el pleito de mediano plazo. El Consejo Nacional de la Tortilla advirtió en abril que el kilo podía subir entre 2 y 4 pesos por el encarecimiento de gas, harina e insumos ligados al ciclo de los fertilizantes (Pulso MX, 2026).

Profeco respondió con un monitoreo de más de 600 tortillerías y demostró que, hasta abril, el precio promedio nacional había pasado sólo de 23.90 a 24.27 pesos por kilo —centavos, no pesos— gracias a la contención del precio del maíz y a los inventarios disponibles (Infobae, 2026).

El pulso no engaña. Si los costos de producción se sostienen y la urea no baja en el campo, el ajuste llegará al consumidor en la segunda mitad de 2026 y, con más fuerza, en 2027 (PesoMXN, 2026; IFDC/FAO, 2026). Lo que el agricultor paga hoy en la tienda de insumos, el consumidor lo leerá mañana en el ticket del súper.

El cuadro de transmisión: de Ormuz al anaquel

La cadena que va del bloqueo del Estrecho de Ormuz al ticket del supermercado mexicano puede resumirse en cinco pasos. Ruta interrumpida, fertilizante más caro, costos agrícolas al alza, rezago de varios meses y presión final sobre alimentos básicos.

Ese encadenamiento explica por qué el problema no termina en la frontera ni en los puertos. También muestra quién gana mientras México compra afuera.

II. El negocio de la dependencia: capitales privados, monopolios regionales y la lógica del importador

Detrás de esa dependencia hay un dato que casi nadie pronuncia con todas sus letras. En México no existe producción privada de amoniaco a escala industrial. El mercado comercial vive, en buena medida, de importar.

Ese mercado lo opera un puñado de grupos con poder regional, vínculos políticos documentados y un incentivo evidente: que la dependencia externa siga siendo negocio.

Diagrama de flujo del oligopolio importador de fertilizantes nitrogenados en México: orígenes internacionales, intermediarios y demanda final.

70% del Mercado, Cero Producción Propia

Fertilizantes Tepeyac, de la familia Robinson Bours Castelo, es uno de los mayores proveedores de fertilizantes, agroquímicos, semillas y servicios agrícolas del país.

Su propia página corporativa reporta más de 30,000 clientes, más de 1,800 empleados, más de 160 sucursales y un catálogo de más de 6,000 productos.

En un juicio oral en 2019, el contador Roberto Rendón López contó cómo las estrategias de Fertilizantes Tepeyac y de Productora de Fertilizantes del Noroeste les permitieron dejar de pagar al SAT más de 1,600 millones de pesos a lo largo de varios años.

Las maniobras, según ese testimonio, iban desde montar empresas en Suiza para revender el fertilizante a precios inflados, hasta inscribir a 720 cargadores en la nómina de una empresa distinta para esconder costos (La Jornada, 2019, abril 30).

Importación de fertilizantes: talón de Aquiles de la agroindustria mexicana / Imagen: creación de IA elaborada por Gemini

Grupo Ceres, con base en Los Mochis, es otro actor regional relevante. Se presenta como un grupo de empresas de agronegocios, logística, financiamiento, tecnología y comercialización de granos.

Su pieza estratégica es la Terminal Transoceánica de Topolobampo, “Triple T”, especializada en servicios portuarios para graneles, incluidos fertilizantes, granos y minerales.

Los registros de aduana cuentan algo revelador. En abril de 2023, la Terminal importó urea granular de Koch Fertilizer LLC, el mismo grupo que aparece como comercializador relevante en la red global de Proman. El círculo del nitrógeno mexicano, visto de cerca, es pequeño.

El gremio se reúne en ANACOFER, la Asociación Nacional de Comercializadores y Productores de Fertilizantes. La organización afirma representar a más del 70% de los principales importadores, comercializadores y productores de fertilizantes en México.

En el papel articula información, trámites, estadísticas y diálogo regulatorio; en la práctica su peso viene de agrupar buena parte del mercado privado.

III. Topolobampo: soberanía de exportación

La planta de Gas y Petroquímica de Occidente (GPO) en Topolobampo se vendió a la opinión pública con una bandera clara. Soberanía alimentaria. Proman anunció en 2023 el cierre financiero de una inversión de 1,500 millones de dólares para una planta de amoniaco anhidro de 2,220 toneladas métricas diarias.

Después, el Gobierno de Sinaloa reportó una inversión de 1,631 millones de dólares para la primera etapa y más de 5,600 millones para las fases posteriores de metanol y urea.

Producirá alrededor de 2,200 a 2,220 toneladas diarias de amoniaco anhidro, equivalentes a unas 800,000 toneladas anuales. Detrás están Proman AG y el financiamiento coordinado por KfW IPEX-Bank, con cobertura de Euler Hermes y un consorcio bancario internacional.

El destino de esa producción sigue siendo el punto delicado. Algunas versiones críticas han señalado que la mayor parte iría a exportación. Una fuente periodística reciente sostuvo lo contrario, con 70% para el mercado nacional.

Sin contrato público, convenio de comercialización o comunicado corporativo que fije cuotas obligatorias, el dato verificable es más que dudoso.

Topolobampo produciría alrededor de 800,000 toneladas anuales de amoniaco, sin que quede claro bajo qué reglas se garantizaría su abasto al campo mexicano ni a qué precio.

Infografía sobre el proceso de creación y tipos de fertilizantes nitrogenados sintéticos y su aplicación en la agroindustria.

Fertilizantes Nitrogenados Sintéticos

De los combustibles fósiles al campo: proceso industrial, tipos y aplicaciones en la producción agrícola moderna.

- Aumentan rendimientos hasta 2–3 veces en cultivos básicos

- Reducen costos por unidad de nitrógeno disponible

- Compatibles con riego por goteo y fertirrigación

- Permiten nutrición precisa según etapa fenológica

- Alta disponibilidad comercial y logística global

- Dependencia estructural del gas natural y petróleo

- Emisiones de N₂O: gas de efecto invernadero potente

- Lixiviación de nitratos: contaminación de acuíferos

- Acidificación y degradación de suelos a largo plazo

- Desplazamiento de la agricultura campesina autónoma

- Concentración del mercado en corporaciones transnacionales

Con Koch Fertilizer conviene ser precisos. Proman confirma que Koch es un actor relevante en su red global de fertilizantes y que ha comercializado producto de sus plantas en Trinidad y Tobago.

Para Topolobampo, no hay un contrato público que permita afirmar que Koch decidirá por sí solo el precio y destino de toda la producción.

Los hermanos Koch fueron por décadas los mayores donantes del republicanismo y el neoliberalismo en USA: Petróleo y energía, productos químicos y polímeros, celulosa, papel y empaques, así como producción de fertilizantes y soluciones para el sector agrícola sostienen su red de influencia politica.

Su presencia sí aumenta el peso de los comercializadores internacionales en un proyecto presentado como estratégico para el campo mexicano.

| El antecedente de Proman en Trinidad y Tobago muestra un modelo industrial exportador. Proman produce amoniaco y fertilizantes nitrogenados en Point Lisas y comercializa en mercados internacionales. Para México, la pregunta regulatoria es si Topolobampo funcionará sólo como plataforma productiva privada o si tendrá obligaciones verificables de abasto doméstico. |

La ventaja logística existe y debe tratarse como hipótesis económica, no como ahorro garantizado. Producir amoniaco en Topolobampo reduciría distancias, maniobras y exposición a fletes marítimos para el noroeste agrícola.

Sin un estudio logístico público, no es posible fijar con rigor un ahorro por tonelada o por hectárea. Lo verificable es que Triple T y el puerto ya funcionan como nodo de entrada de fertilizantes para la región.

Ahí está el punto central. Si no hay una regla que obligue a GPO a priorizar al campo mexicano a un precio justo, el posible ahorro logístico puede quedarse en la cadena comercial y no llegar a quien siembra.

IV. Lerdo, Durango: el capital nacional se integra verticalmente

El 9 de junio de 2026, México apenas procesaba el sacudón de Ormuz. Ese día, una empresa mexicana poco conocida en el negocio de los fertilizantes colocó la primera piedra de lo que sus promotores llaman “el mayor proyecto de fertilizantes nitrogenados en el país en décadas”.

Una planta de urea de capital privado mexicano / Imagen: creación de IA elaborada por Gemini IA

La empresa se llama Fermachem, una filial creada a propósito por Grupo Fermaca. El lugar es Lerdo, en plena Comarca Lagunera duranguense, y la comunidad, una llamada Sapioris (La Jornada, 2026, junio 9; El Siglo de Torreón, 2026, junio 9).

El evento llevó un nombre técnico, “Inicio de ejecución”. No fue el arranque comercial —ese llegará en 2029—, sino el banderazo formal a la construcción y la ingeniería del complejo.

Para entender por qué Fermachem cambia la conversación, hay que mirar primero a Fermaca. El grupo, fundado en los años sesenta y dirigido por Fernando Calvillo Álvarez y su hermano Manuel, es hoy uno de los operadores privados relevantes de gasoductos en México y desarrolla infraestructura energética bajo la marca Esentia Energy Systems.

Dar clic en la imagen para conocer la matriz de Fermachem

La red de Esentia Energy Systems —”La red privada de gas natural interconectada más grande de México” — enlaza la frontera norte con los mercados industriales del centro-norte del país (Milenio, 2025; SWI/Swissinfo, 2025).

El portafolio Fermaca Dreams suma 3,700 millones de dólares y reúne la planta de fertilizantes, nuevos gasoductos hacia Texas, un centro de datos y una planta de ciclo combinado (SWI/Swissinfo, 2025).

Esa posición en infraestructura energética no es un detalle al margen. Es la columna vertebral del proyecto. La planta de Fermachem recibirá gas natural directamente de los ductos del propio grupo, a través de Esentia Energy.

Durante el acto de arranque se firmaron dos contratos.

Uno fue con Técnicas Reunidas, empresa española con larga trayectoria en plantas petroquímicas y de fertilizantes, para la ingeniería, procura y construcción (EPC) de la Fase I.

El otro fue con Esentia Energy, para asegurar el suministro de gas natural que moverá la planta (El Siglo de Torreón, 2026, junio 9; La Jornada, 2026, junio 9).

El proyecto: cifras, tiempos y productos

El Complejo Industrial Fermachem se levanta con una inversión que rebasa los 1,500 millones de dólares (cerca de 28,000 millones de pesos al tipo de cambio de junio de 2026), de capital privado nacional y extranjero (Excélsior, 2026; Notigram, 2026).

La capacidad proyectada es de un millón de toneladas de urea granulada al año, 2,860 toneladas por día. Ray Fletcher, director general de Fermachem, lo dijo en el evento inaugural.

Hoy, más del 80% de la urea que se consume en México viene de fuera y sólo en 2024 el país importó 1.7 millones de toneladas. La planta produciría el equivalente a 59% de esa demanda importada (El Siglo de Torreón, 2026, junio 9).

Banderazo de inicio de ejecución de su planta de fertilizantes nitrogenados en Lerdo, Durango, 8 de junio del 2026 / Imagen: cortesía del gobierno de Durango

El producto final será urea, no amoniaco. El Ayuntamiento de Lerdo se encargó de aclararlo. El amoniaco será sólo un paso intermedio del proceso y no se va a almacenar ni a distribuir como producto terminado dentro del sitio (El Siglo de Torreón, 2026b).

En paralelo, Industrias Peñoles, la minera lagunera del Grupo BAL de Alberto Baillères, está analizando convertirse en cliente directo de ese amoniaco intermedio para sus procesos metalúrgicos, en lugar de seguir importándolo desde Houston, Texas (El Siglo de Torreón, 2026a).

Eso le da al proyecto otra dimensión. Fermachem no sólo le hablaría al campo, también podría volverse proveedor de insumos para la minería regional.

La construcción tomará entre 24 y 28 meses, repartida por fases. Si todo va según lo planeado, la primera fase quedará mecánicamente lista en el último trimestre de 2028, y la planta empezará a operar comercialmente a finales de 2029.

Las cuentas que ofrece la empresa son atractivas. Unos 3,000 empleos durante la construcción y 260 puestos permanentes una vez en marcha (Gobierno de Durango, 2026). También promete una contribución social de más de 200 millones de pesos para el municipio de Lerdo cuando la planta entre en operación.

El historial de Colima: cómo Cuyutlán rechazó a Fermachem

A Lerdo, Fermachem no llegó como primera opción. En junio de 2023, la empresa había metido ante Semarnat una Manifestación de Impacto Ambiental (MIA) para instalar una planta de amoniaco y urea en Cuyutlán, en el municipio de Armería, Colima, justo a un lado de la Laguna de Cuyutlán (Semarnat, 2023).

El plan original incluía una planta de 3,500 toneladas diarias de amoniaco, 2,860 toneladas diarias de urea y, además, una desaladora.

La reacción no se hizo esperar. La Cooperativa Estatal de Salineros de Colima, ejidatarios, pescadores y organizaciones civiles se organizaron con un argumento contundente.

La planta ponía en riesgo la laguna, el ecosistema costero y el sustento de más de 450 familias que viven de la sal (Proceso, 2023, septiembre 20).

En octubre de 2023, la empresa se bajó del proceso ante Semarnat, que emitió el acuerdo de desistimiento (Semarnat, 2023). Diario Avanzada confirmó la cancelación. La MIA se retiró oficialmente “para hacer ajustes” y el proyecto cruzó medio país. Se fue al norte, a Lerdo, Durango.

Mapa oscuro de los cuatro proyectos de fertilizantes nitrogenados en México con inversión y capacidad.

en el Mapa del Nitrógeno

En Lerdo también hay oposición, aunque con menos músculo organizativo. En Change.org circuló una petición bajo el nombre “Protejamos el Cañón de Fernández”, que advertía que la planta, ubicada en Sapioris, a unos 44 kilómetros de ese parque estatal, podría afectar al río Nazas y dañar un ecosistema único (El Siglo de Torreón, 2026c).

Ejidatarios y productores agrícolas pusieron sobre la mesa otra preocupación: el impacto en los acuíferos de La Laguna, una cuenca ya muy estresada por años de sobreexplotación (Reporte Naranja, 2026).

La empresa contestó que la planta operará sólo con aguas tratadas o grises, sin tocar pozos ni cuerpos superficiales (El Siglo de Torreón, 2026d). El Ayuntamiento de Lerdo y la CNC local respaldaron el proyecto. Su argumento fue el empleo y las contribuciones sociales prometidas.

Fermachem en el mapa del oligopolio: ni importador ni empresa pública

El lugar que ocupa Fermachem en el mapa del mercado mexicano de fertilizantes es nuevo. No es un importador. No compra afuera para revender adentro. No es la empresa del Estado. Opera con lógica de negocio privado.

Tampoco replica el modelo de capital extranjero que produce con gas mexicano para vender donde mejor pague el mercado. Fermachem opera con otra lógica. Es un grupo mexicano de infraestructura energética que controla un insumo clave, el gas natural que mueve por sus propias tuberías.

| La lógica de Fermachem no es la de un importador ni la de una empresa pública. Es la de un operador de gasoductos que decide dejar de vender sólo moléculas de gas y empezar a vender moléculas de nitrógeno convertidas en fertilizante. Esa integración vertical es la apuesta más original del actual ciclo de inversiones del sector. |

Esa posición tiene ventajas claras. Tener gas por ducto propio reduce la exposición al precio diario del mercado. También puede darle costos de producción más estables que los de GPO, sujeto a contratos con CFE-Sistrangas, y que los de PEMEX-Escolín, dependiente de una producción nacional de gas en declive.

La integración también recorta intermediarios. El mismo grupo que mueve el gas puede armar sus propios canales de distribución directa hacia los distritos de riego de Durango, Chihuahua, Coahuila y Sinaloa.

Aquí vuelve a aparecer la misma duda que dejaron en el aire GPO y Koch. ¿A qué precio le va a llegar el producto al agricultor?

Hasta ahora, la empresa no ha firmado compromisos de precio regulado para el campo, ni cuotas obligatorias de abasto prioritario para el mercado doméstico.

Si el precio internacional de la urea vuelve a dispararse, como pasa con cada nueva crisis de Ormuz, el grupo tendrá un incentivo natural a vender afuera o a clientes industriales de mayor margen, en vez de asegurar fertilizante barato al productor de maíz en Sinaloa o Durango.

La diferencia con GPO está en el margen de maniobra regulatoria. México tendría menos capacidad directa sobre una comercializadora extranjera que sobre una empresa nacional sujeta de forma plena a las leyes fiscales, regulatorias y de competencia del país.

Si hay voluntad política, se le pueden poner condiciones de abasto doméstico, cuotas y precios de referencia. Con GPO, por su estructura, esa ruta es mucho más difícil. En Fermachem la puerta existe; falta saber si el Estado querrá cruzarla.

El Plan de Reactivación Petroquímica de PEMEX: 93,000 millones de pesos

El 5 y 6 de junio de 2026, PEMEX anunció —desde la mañanera de Coatzacoalcos, junto a la presidenta Claudia Sheinbaum y la secretaria de Energía Luz Elena González— un plan de inversión de 93,000 millones de pesos para reactivar la industria petroquímica y de fertilizantes en el horizonte 2026-2030, con eje en Veracruz (La Jornada, 2026, junio 6). De esa cifra, 43,500 millones son recursos públicos y 49,500 millones corresponden a inversión mixta con participación privada.

El director general Juan Carlos Carpio Fragoso encuadró el plan en la autosuficiencia alimentaria, recordando que México depende de importaciones para el 63% de los fertilizantes que consume pese a contar con las materias primas para producirlos. La meta global es superar los 4 millones de toneladas anuales de fertilizantes. El plan articula cinco componentes:

La primera es la rehabilitación de dos plantas de amoniaco en el Complejo Petroquímico Cosoleacaque, con 13,000 millones de pesos. Cosoleacaque fue, durante décadas, la columna vertebral de la producción nacional de amoniaco; lleva años operando muy por debajo de su capacidad.

Sede central de Petróleos Mexicanos en la ciudad de México / Imagen: cortesía de Pemex

La segunda es la recuperación de Fertinal y ProAgro, con 13,700 millones de pesos, para los complejos de Lázaro Cárdenas y Coatzacoalcos. Fertinal fue absorbida por el Estado en 2014; ProAgro es el distribuidor estatal de fertilizantes para los pequeños productores.

La tercera es la rehabilitación del Sistema Etano-Etileno en los complejos de Cangrejera y Morelos, con 30,000 millones de pesos, la inversión más cuantiosa del paquete. Tiene como propósito fortalecer la producción de polietilenos, óxido de etileno y glicoles.

La cuarta es la rehabilitación de la unidad de aromáticos, con 11,000 millones de pesos, orientada a fortalecer la producción de benceno, tolueno, xilenos y otros aromáticos industriales.

La quinta es el proyecto Escolín: 25,000 millones de pesos para una nueva planta de amoniaco y urea en Poza Rica, el único componente de obra nueva del paquete. De cumplirse todas las metas, el conjunto podría superar los 4 millones de toneladas anuales de fertilizantes (La Jornada, 2026, junio 6).

Conviene, sin embargo, una advertencia honesta: el historial de PEMEX en planes de inversión petroquímica ha sido sistemáticamente decepcionante. Un anuncio político no equivale a inversión ejecutada.

V. Escolín: modelo público sui generis

En el corredor Poza Rica–Coatzintla, en Veracruz, se encuentra el Complejo Petroquímico Escolín —cerrado hace más de una década, cuando producía polietilenos— que PEMEX planea reconvertir en una planta de fertilizantes. En julio de 2024, PEMEX Transformación Industrial firmó con Mota-Engil México un acuerdo integral de ingeniería, construcción, financiamiento y operación (La Jornada, 2024, julio 17).

El complejo producirá amoniaco, urea y AdBlue, un líquido aditivo utilizado en vehículos diésel para reducir la contaminación. La capacidad total del proyecto asciende a más de 700,000 toneladas anuales. La inversión declarada por Mota-Engil asciende a 1,200 millones de dólares y el plazo de construcción es de 42 meses (La Jornada, 2024, julio 17).

Vista aérea realista del futuro Complejo Petroquímico Escolín de Pemex en Poza Rica, Veracruz, enfocada en la nueva planta de amoníaco, urea y AdBlue / Imagen: contenido de IA elaborado por Grok

El consorcio constructor es una mezcla internacional: Mota-Engil México como

coordinadora, la española Duro Felguera como líder del EPC y la suiza Casale como especialista en la tecnología de síntesis de amoniaco y urea.

El esquema de contrato es de tipo tolling: PEMEX entrega las materias primas (gas y agua), el operador las transforma en producto final y cobra una tarifa de disponibilidad durante 20 años.

La petrolera no desembolsa durante la construcción; recupera la inversión una vez que la planta produce.

Eso es lo que cambia respecto al contrato de GPO: el producto final es de PEMEX. No es cliente del amoniaco de Koch; es dueña de la urea que sale de Escolín.

Eso abre una posibilidad que GPO no ofrece. Imponer cuotas obligatorias de abasto al campo comercial a precio regulado, decidir cuánto se exporta y cuánto se queda en el país. Si los plazos se cumplen, Escolín empezará a operar entre 2028 y 2029.

Las gestiones para reactivar Escolín arrancaron en la administración de López Obrador; la actual las consolida como parte de su estrategia petroquímica. La urea producida se destinará al programa Fertilizantes para el Bienestar.

Aquí aparece una tensión que conviene no soslayar: el contrato es mixto, Pemex mantiene la rectoría estratégica mediante un fideicomiso de administración y pago, pero la construcción, el financiamiento y el riesgo operativo recaen en un operador privado portugués. La distinción no es menor a la hora de evaluar de quién es, en los hechos, esta infraestructura.

A ese matiz se añade un dato que el anuncio no enfatiza: la brecha entre la proclama y la obra. Hasta hace pocos meses no existía una fecha de inicio de construcción para la planta de Poza Rica, y la propia gobernadora Nahle llegó a plantear hablar con la presidenta ante la falta de señales de Mota-Engil para arrancar las obras, e incluso valorar un cambio de coinversionista.

China Communications Construction Company (CCCC) tiene desde 2021 una participación del 32.4% en la constructora portuguesa Mota-Engil, permitiendo al conglomerado asiático expandir sus obras de infraestructura en mercados clave de América Latina a través de esta firma europea

Escolín es, por tanto, el corazón productivo nuevo del plan —el activo que convertiría una cartera de rehabilitaciones en capacidad instalada inédita y el que más se acerca a la promesa de sustituir importaciones— pero también el más expuesto a los riesgos de ejecución, financiamiento y cumplimiento del operador privado que han marcado su accidentada historia reciente.

VI. Cuatro modelos, una sola pregunta

En 2026, el tablero del fertilizante mexicano tiene cuatro jugadores al mismo tiempo. El cuadro siguiente sintetiza esas rutas y lo que cada una significa, en concreto, para el campo mexicano.

| Variable | GPO / Topolobampo (Sinaloa) | Fermachem (Lerdo, Durango) | Escolín / PEMEX (Veracruz) |

| Capital | Suizo (Proman AG / KfW) | Mexicano privado (Grupo Fermaca) | Público (PEMEX / Estado) |

| Producto principal | Amoniaco (2,200 t/día) | Urea granulada (1 Mt/año) | Urea granulada (708,000 t/año) |

| Comercializador | Koch Fertilizer (EE.UU.) | Fermachem / Fermaca | PEMEX (dueña del producto) |

| Destino declarado | Destino no definido públicamente; versiones recientes hablan de 70% mercado nacional | Mercado mexicano + exportación | Programa social + campo comercial |

| Acceso al gas | Via CFE / Sistrangas | Esentia Energy (gasoductos propios) | PEMEX (suministro estatal) |

| Constructor EPC | Proman AG + subcontratistas | Técnicas Reunidas (España) | Mota-Engil / Duro Felguera / Casale |

| Inversión | USD 1,631 M (Fase 1) | USD 1,500+ M | USD 1,350 M |

| Inicio de operación | 2027 | 2029 | 2028-2029 |

| Control precio doméstico | No hay regla pública verificable de precio doméstico | Parcial (empresa nacional privada) | Sí (Estado puede regular) |

| Conflicto socioambiental | Bahía Ohuira / Mayo-Yoreme | Acuíferos / Cañón de Fernández | Infraestructura preexistente |

Fuente: elaboración propia con datos de El Siglo de Torreón (2026), La Jornada (2024, 2026), Duro Felguera (2024), Milenio (2026) y SWI/Swissinfo (2025).

El primer modelo es el del importador privado de siempre. Tepeyac, Ceres, PACIFEX, DAN Amoniaco y el ecosistema de distribuidores que durante 30 años montó el mercado de la dependencia.

Bodega de fertilizantes para compra en Perote, Veracruz / Imagen: cortesía de Fertimax

A esos grupos les conviene que México siga importando; con la llegada de tres plantas nacionales, ese negocio no desaparece. Se reconvierte hacia fertilizantes especializados, agroquímicos, servicios de aplicación de precisión y financiamiento al campo.

El segundo es el de la producción privada extranjera orientada por la lógica del mercado global. GPO-Proman, con Koch como comercializador relevante. Su racionalidad es industrial y financiera, no necesariamente alimentaria.

Produce donde el gas es competitivo y vende donde el precio sea conveniente. En una crisis de Ormuz, esa lógica puede chocar con la necesidad mexicana de abasto interno.

El tercero es el de la producción privada nacional integrada de punta a punta. Fermachem-Fermaca. La jugada arranca con un grupo que ya controla gasoductos mediante Esentia Energy y ahora busca controlar la producción aguas abajo.

Comparativa antes-después: dependencia de importaciones en 2024 versus autosuficiencia proyectada en 2030 para fertilizantes nitrogenados de México.

No es Estado ni importador. Es capital mexicano que apuesta por producir urea en México con gas transportado por su propia red, para el mercado nacional y, si las condiciones lo permiten, también para exportación.

El cuarto es el de la producción pública con control del producto. PEMEX-Escolín. Aquí la lógica es política. El Estado produce y decide cuánto va al programa social, cuánto al campo comercial a precio regulado y cuánto al mercado externo.

Es la apuesta con mayor potencial transformador, aunque también la que carga con el mayor riesgo de incumplimiento, dado el historial de PEMEX en proyectos petroquímicos.

VII. Producción propia como seguridad nacional

Más allá del cuadro, hay un factor que vuelve urgentes estas decisiones. La geopolítica de 2026. Tres golpes coincidieron al mismo tiempo.

El bloqueo militar de Ormuz; las represalias arancelarias de Europa contra Rusia, que cortaron el amoniaco ruso; y la decisión de China de frenar exportaciones de nutrientes para cuidar su mercado interno.

El resultado fue el peor sacudón de precios desde 2021-2022 (XTB, 2026; Granma, 2026).

En 2024, los países del Golfo Pérsico concentraban el 43% de las exportaciones mundiales de urea y el 27% de las de amoniaco.

Para América Latina, el efecto en 2026 fue desigual pero general: Uruguay vio subir los precios un 28% en los primeros meses, de 355 a 456 dólares por tonelada; Argentina calcula un alza de entre 30 y 40% si el conflicto se alarga; México espera un impacto retrasado sobre los precios de los alimentos entre seis y nueve meses más adelante (XTB, 2026, marzo 17; CESEDEN/IEEE, 2026).

Lo que durante años fue un argumento retórico —“necesitamos soberanía alimentaria”— se convirtió en 2026 en un asunto de seguridad nacional con cifras concretas detrás.

Tener gas propio, aunque sea en declive como el de PEMEX, o acceso a gas de Texas por ducto propio, como Fermaca, marca una ventaja estratégica; convertirlo en amoniaco en territorio mexicano es algo que ningún contrato de importación puede igualar.

| Cada crisis de Ormuz, cada guerra en Ucrania, cada pandemia, repite la misma lección. En el mercado global de fertilizantes, el precio lo pone quien produce y quien controla las rutas, no quien consume. Si quiere defender a su gente, México necesita estar del lado de los que producen. |

VIII. Más allá de los tres proyectos conocidos

La conversación pública sobre fertilizantes en México se ha amarrado casi siempre a tres grandes proyectos. GPO en Topolobampo, Escolín en Veracruz y Fermachem en Lerdo.

Visto de cerca, el horizonte 2026-2030 es más amplio. Hay al menos dos piezas que el debate suele pasar por alto, la producción actual de PEMEX y MAYU.

La producción actual de PEMEX: la base desde la que se construye

Un dato que muchos análisis pasan por alto. PEMEX ya produce fertilizantes. Su producción creció 21% en 2025, hasta alcanzar 975,000 toneladas, de las cuales 165,000 fueron nitrogenados, 590,000 fosfatados y 220,000 de urea (7 Días Tamaulipas, 2026, febrero 27).

Para 2026, la meta es llegar a 558,000 toneladas anuales de amoniaco. Son cifras modestas frente a la demanda total, aunque bastan para recordar que la base industrial existe y que México no parte de cero.

MAYU: amoniaco azul en Sonora

Hay un cuarto proyecto del que casi nadie habla en México. MAYU, México Amoníaco y Urea.

La idea es instalar en Sonora, sobre la costa del Pacífico, una planta de fertilizantes de baja huella de carbono, con una capacidad proyectada de más de 900,000 toneladas de nitrógeno al año. Usaría gas natural del Permian Basin de Texas y captura de CO₂ para producir amoniaco azul (MAYU, s.f.).

México Amoniaco & Urea, un cuarto proyecto a la vista

Su ubicación le daría ventajas que ninguno de los otros tres proyectos tiene. Salida directa al Pacífico para exportar a Asia, cercanía con los mercados agrícolas del noroeste mexicano y vecindad con Estados Unidos y Canadá.

A junio de 2026, MAYU sigue como proyecto anunciado en desarrollo; su propia página reporta capacidad, captura de CO₂ y socios potenciales. En la Gaceta Ecológica y el portal de consulta de impacto ambiental de Semarnat no se localizó una autorización pública firme para una MIA federal ni contratos públicos de EPC.

Aparece en este análisis para completar el mapa prospectivo, no como inversión garantizada.

IX. Escenarios 2030: regulación o nueva dependencia

En el escenario más optimista, con todas las plantas arrancando a tiempo, México tendría para 2030 una base nacional mucho más amplia de insumos nitrogenados.

Esa capacidad no debe sumarse como si todos los productos fueran equivalentes. GPO aportaría unas 800,000 toneladas anuales de amoniaco; Fermachem sumaría un millón de toneladas de urea; Escolín añadiría más de 700,000 toneladas de urea; y Cosoleacaque podría recuperar hasta 957,000 toneladas de amoniaco.

El resultado reduciría la dependencia externa, pero no significaría autosuficiencia total. Amoniaco, urea, DAP, fosfatados y mezclas NPK cubren mercados distintos.

Sin regulación, esa abundancia en el papel no se traduce en precios bajos para el agricultor. Koch vendería donde paguen más, Fermaca optimizaría el retorno a sus accionistas y PEMEX podría concentrar su producción en el programa social sin incidir en el mercado comercial.

Con regulación parcial, PEMEX usaría Escolín para fijar precios de referencia para el campo comercial. La competencia pública obligaría a GPO-Koch y a Fermachem a moderarse.

¿Sobreabundancia de fertilizantes y agotamiento de suelos? Alegoría visual de una paradoja / Imagen: creación de IA elaborada por Grok

En ese escenario, el precio para el agricultor sinaloense o duranguense podría bajar frente a un mercado sin reglas. La clave no estaría sólo en producir dentro del país, sino en que el precio reflejara el costo real de producir en casa y no la renta capturada por intermediarios internacionales.

Queda un tercer escenario. Una nueva crisis geopolítica antes de 2028. Un cierre de Ormuz más largo sacudiría al mercado global justo antes de que Escolín y Fermachem entren en operación.

En ese caso, GPO, ya en producción, tendría incentivos para mandar su amoniaco a los mercados más rentables. México seguiría importando, ahora a precios de crisis.

Cualquier retraso de Escolín ampliaría la ventana de vulnerabilidad. Esta tercera opción no es catastrofismo. Es un riesgo probable si las decisiones de política pública no se toman con urgencia.

El contraste internacional es ilustrativo, aunque debe manejarse con cuidado. Varios países productores han usado controles, permisos, cuotas o restricciones temporales a la exportación de fertilizantes para proteger su abasto interno.

En lugar de copiar una cifra no confirmada, la lección para México es regulatoria. La producción nacional sólo protege al campo si existen obligaciones claras de suministro doméstico.

El objetivo de ese tipo de herramientas es priorizar el abasto doméstico a precios accesibles cuando el mercado internacional paga más. El Estado mexicano todavía puede elegir imponer condiciones parecidas.

Cuotas internas, precios de referencia, transparencia contractual y reglas que impidan que la nueva capacidad termine siguiendo únicamente el precio internacional.

X. La soberanía que aún puede elegir su camino

México está en 2026 más cerca de reconstruir una base nacional de fertilizantes que en cualquier momento desde la privatización del sector en los noventa. Hay al menos cuatro proyectos o programas en distintas fases que podrían sumar nueva capacidad en amoniaco, urea y otros fertilizantes.

ESCENARIOS 2030

Soberanía alimentaria o nueva dependencia

Producción nacional + precios internacionales

México produce más amoníaco y urea, pero sin reglas que obliguen a vender a precios domésticos. GPO-Koch exporta donde paga más; Fermaca optimiza retornos privados; PEMEX concentra su producción en el programa social. El agricultor comercial sigue comprando a precio internacional.

El Estado fija precios de referencia

PEMEX usa Escolín para establecer precios de referencia para el campo comercial. La competencia pública obliga a GPO-Koch y a Fermachem a moderarse. El precio para el agricultor sinaloense o duranguense baja respecto a un mercado sin reglas.

Segundo cierre de Ormuz: plantas aún en construcción

Una nueva crisis geopolítica sacude al mercado global antes de que Escolín, Fermachem o GPO estén plenamente operativos. México enfrenta la misma vulnerabilidad de 2026, con contratos ya firmados y obras a la mitad. La escasez se vuelve argumento político negociable.

Capacidad proyectada 2030 (escenario optimista)

La pregunta que define todo

“Producir más fertilizantes en México no equivale a soberanía alimentaria. Sin cuotas de abasto doméstico, precios de referencia y contratos transparentes, la nueva capacidad seguirá la lógica del mejor postor internacional.”

Elaboración propia · MATRIA 2026

Esa capacidad debe leerse producto por producto, no como una sola bolsa intercambiable. El reto no es sólo producir más toneladas. Es producir los nutrientes que demanda el campo, en los lugares adecuados y bajo reglas que aseguren precio y abasto.

El país tiene una crisis de Ormuz que volvió irrefutable el argumento de la soberanía; un gobierno que declara prioritaria la autosuficiencia alimentaria; y, por primera vez en años, capital privado mexicano integrado verticalmente —Fermachem-Fermaca— apostando por producir en lugar de importar.

Lo que aún le falta es la arquitectura regulatoria que convierta esa capacidad en política de precios.

Falta lo más importante. Precio de referencia para el campo comercial, cuotas obligatorias de abasto doméstico y contratos transparentes.

Sin eso, la nueva producción mexicana seguirá la lógica del mejor postor internacional y la soberanía alimentaria quedará como una promesa con infraestructura, no como una política con dientes.

Por eso lo que está en juego rebasa el debate ambiental y el de los pueblos originarios. La pregunta que el expediente Topolobampo lleva doce años planteando también es económica y alimentaria.

Es también esta. Cuando México produzca su propio amoniaco y su propia urea —con capital suizo, mexicano, estatal y quizá azul en el Pacífico—, ¿para quién los producirá? La respuesta no está sólo en los contratos firmados, sino en los que todavía pueden negociarse.

Referencias

ANACOFER. (2026). Nosotros: Asociación Nacional de Comercializadores y Productores de Fertilizantes. https://anacofer.com/nosotros-anacofer/

Fertilizantes Tepeyac. (2026). Inicio: datos corporativos, sucursales, clientes y productos. https://www.ftepeyac.com.mx/

Gobierno del Estado de Sinaloa. (2025, noviembre 20). Topolobampo se consolida como polo de desarrollo y bienestar con la planta Proman-GPO. https://sinaloa.gob.mx/topolobampo-se-consolida-como-polo-de-desarrollo-y-bienestar-con-la-planta-proman-gpo/

Proman. (2023, septiembre 18). Proman announces financial close of USD 1.5bn investment for anhydrous ammonia plant in Topolobampo, Mexico. https://proman.org/news/proman-announces-financial-close-of-1-5bn-investment-for-anhydrous-ammonia-plant-in-topolobampo-mexico/

Triple T. (2026). Terminal Transoceánica de Topolobampo: servicios e infraestructura. https://triplet.com.mx/

Veritrade. (2025). Imports and exports from Terminal Transoceánica de Topolobampo S.A. de C.V. https://www.veritradecorp.com/en/mexico/imports-and-exports-terminal-transoceanica-de-topolobampo-sa-de-cv/rfc-t960401c91

México Amoníaco y Urea (MAYU). (2026). Nueva planta de amoníaco y fertilizantes bajos en carbono en Sonora. https://mayu.com.mx/es/

SEMARNAT / SINAT. (2026). Gaceta Ecológica: proyectos en evaluación de impacto ambiental. http://sinat.semarnat.gob.mx/Gaceta/aniosgaceta

Alviarez, V., Pedroni, P., Powell, A., y Quevedo Rocha, I. K. (2025, febrero). International versus Domestic Shocks and Pass-Through to Country Prices: A Heterogeneous VAR Approach (Working Paper). Banco Interamericano de Desarrollo. https://publications.iadb.org/en/international-versus-domestic-shocks-and-pass-through-country-prices-heterogeneous-var-approach

Banco Mundial. (2026, marzo 27). Food and Nutrition Security Update 121. https://thedocs.worldbank.org/en/doc/40ebbf38f5a6b68bfc11e5273e1405d4-0090012022/related/Food-and-Nutrition-Security-Update-121-March-27-2026v2.pdf

ContraRéplica. (2026, junio 11). Alza en jitomate y papa eleva el costo de la canasta alimentaria, reporta Inegi. https://www.contrareplica.mx/nota-Alza-en-jitomate-y-papa-eleva-el-costo-de-la-canasta-alimentaria-reporta-Inegi–202611631

El Economista. (2026, abril 19). Crisis mundial de fertilizantes dispara precios; México importa 70%, lo que amenaza producción de alimentos. https://www.eleconomista.com.mx/empresas/crisis-mundial-fertilizantes-dispara-precios-mexico-importa-70-amenaza-produccion-alimentos-20260419-809335.html

El Economista. (2026, abril 21). Variación de los precios de los fertilizantes en México. https://www.eleconomista.com.mx/empresas/variacion-precios-fertilizantes-mexico-20260421-809709.html

El Imparcial. (2026, abril 1). Precios de fertilizantes aumentan hasta 57.2% y encarecen la producción agrícola; advierten impacto en alimentos y tortilla. https://elimparcial-elimparcial-prod.web.arc-cdn.net/mexico/2026/04/02/precios-de-fertilizantes-aumentan-hasta-572-y-encarecen-la-produccion-agricola-advierten-impacto-en-alimentos-y-tortilla/

El Informador. (2026, abril 23). Alza de fertilizantes golpea al campo mexicano. https://www.informador.mx/alza-de-fertilizantes-golpea-al-campo-mexicano-l202604230001.html

Expansión. (2026, marzo 19). La guerra en Irán dispara los fertilizantes y ya amenaza el precio de los alimentos en México. https://expansion.mx/economia/2026/03/19/guerra-iran-dispara-festilizantes-amenaza-precio-alimentos

Grupo Consultor de Mercados Agrícolas (GCMA). (2026). Monitoreo de precios e importaciones de fertilizantes, enero-marzo 2026. Citado por El Economista y El Informador. https://www.gcma.com.mx

Hernández, M. A. (2024, septiembre 10). Transmisión de precios de alimentos y fertilizantes desde mercados internacionales a locales en Centroamérica [Presentación]. IFPRI / CEPAL. https://www.cepal.org/sites/default/files/events/files/mhernandez_spanish_session_3.pdf

IFDC / FAO. (2026, mayo 19). Global Fertilizer Crisis Response Bulletin #12: FAO Outlines Risks, Actions, and Policy Responses to Emerging Global Fertilizer Shock. https://ifdc.org/2026/05/19/fertilizer-crisis-response-bulletin-12-fao-outlines-risks-actions-and-policy-responses-to-emerging-global-fertilizer-shock/

INEGI. (2026a, junio 11). Líneas de Pobreza (LP): costo de la canasta alimentaria, mayo de 2026. Instituto Nacional de Estadística y Geografía. https://www.inegi.org.mx/

INEGI. (2026b, junio). Índice Nacional de Precios al Consumidor (INPC), mayo de 2026. Boletín de prensa. https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2026/inpc/inpc_2q2026_01.pdf

Infobae. (2026, abril 21). Tortilla no aumentará 4 pesos, Profeco reporta precios estables pese a presión de costos. https://www.infobae.com/mexico/2026/04/21/tortilla-no-aumentara-4-pesos-profeco-reporta-precios-estables-pese-a-presion-de-costos/

Línea Directa. (2026, abril 8). Sube urea 77%: productores de Sinaloa alertan riesgo para la siembra. Declaraciones de Baltazar Valdez, Campesinos Unidos de Sinaloa. https://www.lineadirectaportal.com/

Luces del Siglo. (2026, abril 17). Importadores ofertan urea hasta a 1,000 dólares por tonelada: CNA. https://lucesdelsiglo.com/

Mansfield Energy. (2026, marzo 9). Urea prices jump $70/ton week-over-week at New Orleans following Hormuz disruption. https://www.mansfield.energy/

OECD-FAO. (2023). OECD-FAO Agricultural Outlook 2023-2032. Organisation for Economic Co-operation and Development / Food and Agriculture Organization. https://www.oecd.org/en/publications/oecd-fao-agricultural-outlook-2023-2032_08801ab7-en.html

PesoMXN. (2026, mayo 8). Alza global de alimentos y fertilizantes presiona a México: riesgos para la inflación y el campo en la segunda mitad del año. https://www.pesomxn.com/noticias/195869-fe0e4d-00da2c-7b7677-281913/alza-global-de-alimentos-y-fertilizantes-presiona-a-mexico-riesgos-para-la-inflacion-y-el-campo-en-la-segunda-mitad-del-ano

Pulso MX. (2026, abril 14). Tortilla en México: sube el costo y crece la confusión. https://pulsomx.news/2026/04/14/tortilla-en-mexico-sube-el-costo-y-crece-la-confusion/

TierraFértil. (2026, abril 4). Fertilizantes al alza: el nuevo frente de presión para el campo mexicano. https://tierrafertil.com.mx/2026/04/04/fertilizantes-al-alza-el-nuevo-frente-de-presion-para-el-campo-mexicano/

Trading Economics. (2026, junio 11). Urea — Price chart and historical data. https://tradingeconomics.com/commodity/urea

UNCTAD. (2026, marzo 30). From gas to grain: Fertilizer disruptions raise risks for food security and trade. United Nations Conference on Trade and Development. https://unctad.org/news/gas-grain-fertilizer-disruptions-raise-risks-food-security-and-trade

Calvillo Álvarez, F. (2026, junio 9). Declaraciones durante la ceremonia del Inicio de Ejecución de Fermachem, Lerdo, Durango. Citado en El Siglo de Torreón. https://www.elsiglodetorreon.com.mx/noticia/2026/inician-planta-de-fertilizantes.html

CESEDEN / Instituto Español de Estudios Estratégicos. (2026, abril 29). El bloqueo del estrecho de Ormuz y los fertilizantes: ¿conflicto de hoy y hambre para mañana? https://www.defensa.gob.es/ceseden/-/ieee/2026-estrecho-ormuz-fertilizantes-analisis

Diario de Chiapas. (2026, marzo 14). De Ormuz al surco sinaloense: la guerra en Irán dispara el costo de los fertilizantes. https://diariodechiapas.com/opinion/de-ormuz-al-surco-sinaloense-la-guerra-en-iran-dispara-el-costo-de-los-fertilizantes/

Duro Felguera. (2024, julio 17). Información privilegiada: integración de Duro Felguera en el contrato suscrito por Mota-Engil México y PEMEX TRI. https://www.durofelguera.com/informacion-priviegiada-la-compania-comunica-la-integracion-de-duro-felguera-en-el-contrato-suscrito-por-mota-engil-mexico-y-pemex-transformacion-industrial/

El Cronista (México). (2026). La megaplanta de fertilizantes de 1,500 MDD que busca rescatar al campo mexicano de la dependencia extranjera. https://www.cronista.com/mexico/finanzas-economia/la-megaplanta-de-fertilizantes-de-1500-mdd-que-busca-rescatar-al-campo-mexicano-de-la-dependencia-extranjera/

El Periódico de la Energía. (2026, abril 1). La lucha en el Estrecho de Ormuz, más allá del petróleo, amenaza el comercio de fertilizantes y amoniaco. https://elperiodicodelaenergia.com/la-lucha-en-el-estrecho-de-ormuz-mas-alla-del-petroleo-amenaza-el-comercio-de-fertilizantes-y-amoniaco

El Siglo de Torreón. (2026, junio 9). Inician planta de fertilizantes Fermachem; se construirá en Sapioris. https://www.elsiglodetorreon.com.mx/noticia/2026/inician-planta-de-fertilizantes.html

El Siglo de Torreón. (2026a). Peñoles dejará de importar amoniaco y se perfila como cliente de Fermachem. https://www.elsiglodetorreon.com.mx/noticia/2026/penoles-dejara-de-importar-amoniaco-y-se-perfila-como-cliente-de-fermachem.html

El Siglo de Torreón. (2026b). Planta de Fermachem producirá urea, no amoniaco: Ayuntamiento de Lerdo. https://www.elsiglodetorreon.com.mx/noticia/2026/planta-de-fermachem-producira-urea-no-amoniaco-ayuntamiento-de-lerdo.html

El Siglo de Torreón. (2026c). Promueven recolección de firmas para frenar Fermachem; temen afecte Cañón de Fernández. https://www.elsiglodetorreon.com.mx/noticia/2026/promueven-recoleccion-de-firmas-para-frenar-fermachem-temen-afecte-canon-de-fernandez.html

El Siglo de Torreón. (2026d). Fermachem no está en el Cañón de Fernández y no utilizará agua de pozo. https://www.elsiglodetorreon.com.mx/noticia/2026/fermachem-no-esta-en-el-canon-de-fernandez-y-no-utilizara-agua-de-pozo.html

Excélsior. (2026, junio 6). En una planta de fertilizantes Fermachem invierte 28 mmdp en Durango. https://www.excelsior.com.mx/nacional/inversion-fermachem-durango

Gobierno de Durango. (2026, junio). Inicia en Lerdo una de las mega inversiones en la historia de Durango; anuncia Gobernador Esteban la instalación de Fermachem. https://www.durango.gob.mx/boletines/inicia-en-lerdo-una-de-las-mega-inversiones-en-la-historia-de-durango-anuncia-gobernador-esteban-la-instalacion-de-fermachem

Granma. (2026, marzo 25). Crisis en el estrecho de Ormuz desata alerta sobre el mercado mundial de fertilizantes y la seguridad alimentaria. https://www.granma.cu/mundo/2026-03-25/crisis-en-el-estrecho-de-ormuz-desata-alerta-sobre-el-mercado-mundial-de-fertilizantes

Imagen Agropecuaria. (2026). Fermachem producirá fertilizantes en Durango, pretende reducir dependencia de importación. https://imagenagropecuaria.com/2026/fermachem-producira-fertilizantes-en-durango-pretende-reducir-dependencia-de-importacion/

La Jornada. (2026, junio 9). Arranca Fermachem en Durango su proyecto de planta de fertilizantes. https://www.jornada.com.mx/2026/06/09/economia/017n3eco

La Jornada. (2026, junio 6). Se destinarán 93 mil mdp a reactivar la industria de fertilizantes y petroquímica. https://www.jornada.com.mx/2026/06/06/economia/021n1eco

La Jornada. (2024, julio 16). Firma Mota-Engil acuerdo con Pemex para edificar planta de fertilizantes. https://www.jornada.com.mx/noticia/2024/07/16/economia/firma-mota-engil-acuerdo-con-pemex-para-edificar-planta-de-fertilizantes-9044

La Jornada. (2019, febrero 12). Bours, negocios y política en la 4T. https://www.jornada.com.mx/2019/02/12/opinion/019a1pol

La Jornada. (2019, abril 30). Contador de la familia Bours revela maniobras para evadir impuestos. https://www.jornada.com.mx/2019/04/30/politica/010n1pol

MAYU – México Amoníaco y Urea. (s.f.). New Ammonia and Urea Fertilizer Plant in Sonora, Mexico. https://mayu.com.mx/en/

Milenio. (2026). Fermachem producirá hasta 80% del fertilizante que consume México desde Lerdo: SEDECO. https://www.milenio.com/estados/fermachem-producira-80-ciento-fertilizante-mexico-lerdo

Notigram. (2026, junio 5). FERMACHEM iniciará planta en Lerdo: inversión histórica y más de 3 mil empleos en Durango. https://notigram.com/durango/local/fermachem-iniciara-planta-en-lerdo-inversion-historica-y-mas-de-3-mil-empleos-en-durango-20260605-1734023

NTT Data / GIZ – H2Uppp. (2024, abril). Análisis de competitividad para la producción de amoniaco verde en México. https://ptx-hub.org/wp-content/uploads/2025/03/Analisis_de_competitividad_para_la_produccion_de_amoniaco_verde_en_Mexico.pdf

Proceso. (2023, septiembre 20). Protestas en Armería, Colima, contra la instalación de una planta de amoniaco y urea. https://www.proceso.com.mx/nacional/2023/9/20/protestas-en-armeria-colima-contra-la-instalacion-de-una-planta-de-amoniaco-urea-314229.html

Proceso. (2026, abril 5). Guerra en Medio Oriente provoca escasez mundial de fertilizantes y amenaza precios de alimentos. https://www.proceso.com.mx/internacional/2026/4/5/guerra-en-medio-oriente-provoca-escasez-mundial-de-fertilizantes-amenaza-precios-de-alimentos-371627.html

Reporte Indigo. (2024, julio 16). Pemex y Mota-Engil firman pacto para construir planta de fertilizantes en Veracruz. https://www.reporteindigo.com/energia-industria/gobierno/pemex-y-mota-engil-firman-pacto-para-construir-planta-de-fertilizantes-en-veracruz/

Reporte Naranja. (2026). La millonaria planta de Fermachem revive el choque por el agua y el medio ambiente en Lerdo. https://reportenaranja.com.mx/la-millonaria-planta-de-fermachem-revive-el-choque-por-el-agua-y-el-medio-ambiente-en-lerdo/

Semarnat. (2023, octubre). Informa Semarnat sobre proyecto Planta de Amoniaco y Urea Fermachem, S. de R.L. de C.V., Armería, Colima. https://www.gob.mx/semarnat/prensa/informa-semarnat-sobre-proyecto-planta-de-amoniaco-y-urea-fermachem-s-de-r-l-de-c-v-armeria-colima

SWI / Swissinfo. (2025, marzo). La mexicana Fermaca invierte 3,700 millones de dólares en fertilizantes, gas y tecnología. https://www.swissinfo.ch/spa/la-mexicana-fermaca-invierte-3.700-millones-de-d%C3%B3lares-en-fertilizantes,-gas-y-tecnolog%C3%ADa/89040809

7 Días Tamaulipas. (2026, febrero 27). Incrementa Pemex 21 por ciento producción de fertilizantes en 2025. https://www.7diastamaulipas.com.mx/2026/02/27/incrementa-pemex-21-por-ciento-produccion-de-fertilizantes-en-2025/

XTB Análisis. (2026, abril 6). Crisis de fertilizantes se intensifica: el bloqueo de Ormuz dispara precios y amenaza el suministro global de alimentos. https://www.xtb.com/lat/analisis-y-noticias/analisis-de-mercado/

XTB Análisis. (2026, marzo 17). La guerra en Irán y la crisis de fertilizantes: cómo el cierre de Ormuz amenaza los precios de los alimentos. https://www.xtb.com/lat/analisis-y-noticias/analisis-de-mercado/la-guerra-en-iran-y-la-crisis-de-fertilizantes-como-el-cierre-de-ormuz-amenaza-los-precios-de-los-alimentos

Vanguardia. (2019, abril 30). Empresas del ex gobernador de Sonora, Eduardo Bours, evadieron 1,600 millones en impuestos. https://vanguardia.com.mx/

matria.com.mx · onodetmexico.com · cupreder.buap.mx

Org

anización Nacional de Comités de Ordenamiento y Defensa del Territorio (Onodet)